투자 부문

Investments

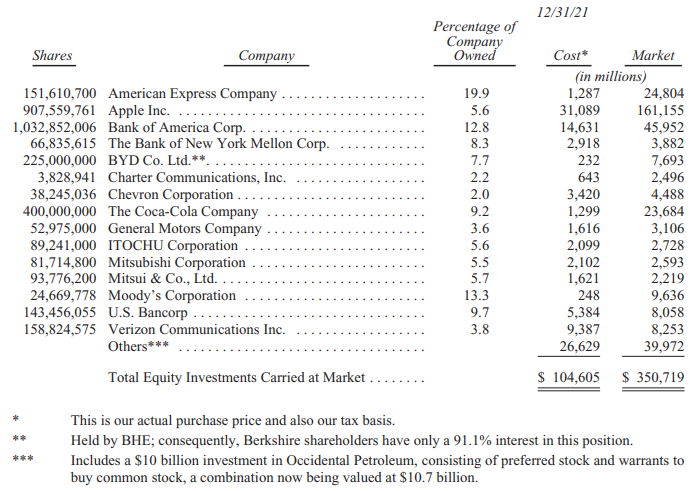

이제 애플을 포함하여 저희에게 통제권이 없는, 시장에서 거래 가능한 회사에 대해 이야기해 보겠습니다. 버크셔 소속의 장기 투자 매니저인 토드 콤스(Todd Combs)와 테드 웨슬러(Ted Weschler)가 선택한 것들을 포함하여, 버크셔가 보유한 15개의 가장 큰 (시장거래) 주식이 아리에 나열되어 있습니다. 연말에 이 가치 있는 쌍은 전체 340억 달러의 투자와 관련하여 권한을 가졌는데, 그 중 많은 부분이 우리가 표에 포함시키는 기준값을 충족하지 않습니다. 또한 토드와 테드가 관리하는 달러의 상당 부분은, 버크셔 가 소유한 기업들의 직원들에 대한 연금 계획에 예치되어 있으며 이 계획의 자산은 이 표에 포함되어 있지 않습니다(주: 회사의 연금계획은 때가 되면 빚으로 내줘야 하기 때문에, 굳이 따지자면 가용자본이라기보다는 빚에 가깝다. 버크셔는 여전히 상당히 보수적인 회계를 하고 있다는 것을 알 수 있다.).

Now let’s talk about companies we don’t control, a list that again references Apple. Below we list our fifteen largest equity holdings, several of which are selections of Berkshire’s two long-time investment managers, Todd Combs and Ted Weschler. At yearend, this valued pair had total authority in respect to $34 billion of investments, many of which do not meet the threshold value we use in the table. Also, a significant portion of the dollars that Todd and Ted manage are lodged in various pension plans of Berkshire-owned businesses, with the assets of these plans not included in this table.

각주된 옥시덴탈 보유 및 다양한 보통주 포지션 외에도 버크셔는 크래프트 하인즈(Kraft & Heinz)에 대한 지분 26.6%(시가가 아닌 "자본금"으로 계산되고, 평가액으로는 131억 달러입니다.)와 파일럿(Pilot)의 38.6%를 소유하고 있습니다. 파일럿은 작년에 450억 달러의 매출을 올린 여행 센터의 선두 주자입니다.

In addition to the footnoted Occidental holding and our various common-stock positions, Berkshire also owns a 26.6% interest in Kraft Heinz (accounted for on the “equity” method, not market value, and carried at $13.1 billion) and 38.6% of Pilot Corp., a leader in travel centers that had revenues last year of $45 billion.

2017년(주: 취득으로부터 5년이 지났다)에 파일럿 지분을 취득하였기 때문에, 이는 법적으로 "자본금"으로 회계처리 되어야합니다. 2023년 초에 버크셔는 파일럿에 대한 추가 지분을 구매하여 지분을 80%로 높이고 재무제표를 보고함에 있어 파일럿의 수익과 자산 및 부채를 완전히 통합할 것입니다.

Since we purchased our Pilot stake in 2017, this holding has warranted “equity” accounting treatment. Early in 2023, Berkshire will purchase an additional interest in Pilot that will raise our ownership to 80% and lead to our fully consolidating Pilot’s earnings, assets and liabilities in our financial statements.

미 재무부 채권

U.S. Treasury Bills

버크셔의 대차 대조표에는 1,440억 달러의 현금 및 현금 등가물이 포함되어 있습니다(BNSF와 BHE 보유분은 제외되었습니다). 이 중 1,200억 달러가 미 재무부 채권의 형태이며 이들의 만기는 1년 미만입니다. 그 지분에 따르면 버크셔는 공개적으로 보유된 국가 부채의 약 0.5%에 자금을 조달합니다.

Berkshire’s balance sheet includes $144 billion of cash and cash equivalents (excluding the holdings of BNSF and BHE). Of this sum, $120 billion is held in U.S. Treasury bills, all maturing in less than a year. That stake leaves Berkshire financing about 1⁄2 of 1% of the publicly-held national debt.

찰리와 저는 버크셔가(BNSF 및 BHE 이외의 자회사와 함께) 항상 300억 달러 이상의 현금 및 등가물을 보유할 것이라고 약속했습니다(주: 지금은 300억 달러보다 훨씬 많은 1500억 달러정도..). 우리는 당신의 회사가 재정적으로 난공불락(=신용 위험 또는 유동성 위험으로부터 견고하게 보호되는 것)이고 결코 낯선 사람, 심지어는 친구의 친절에도 의존하는 일이 없기를 바랍니다. 우리 둘은 잠을 잘 자는 것을 좋아하며 우리 채권자, 보험 청구자 및 귀하도 그렇(편안한 밤을 보낼 수 있으시)기를 바랍니다.

Charlie and I have pledged that Berkshire (along with our subsidiaries other than BNSF and BHE) will always hold more than $30 billion of cash and equivalents. We want your company to be financially impregnable and never dependent on the kindness of strangers (or even that of friends). Both of us like to sleep soundly, and we want our creditors, insurance claimants and you to do so as well.

하지만 1440억 달러(현금이)라니?

(주: 재무부 채권 중 만기가 2년 미만인 것들은 대개 현금과 동일하게 취급될 정도로 할인율이 낮고 유동성이 높다.)

But $144 billion?

그 엄청난 액수는 열광적인 애국심의 표현은 아닙니다. 찰리와 저는 (국채에 비교해서) 사업 소유권에 대한 압도적인 선호를 잃은 것이 아닙니다. 실제로 제가 처음으로 그 열정을 드러낸 것은 80년 전인 1942년 3월 11일에 시티즈 서비스(Cities Services)의 우선주 3주를 구입했을 때였습니다. 비용은 $114.75 였으며 저는 제 저축을 모두 거기에 투자했습니다 (그날 다우존스 산업평균지수는 99로 마감했는데, 이는 당신에게도 아주 중요한 사실입니다: 절대 미국에 대항하는 베팅을 하지 마십시오.)

That imposing sum, I assure you, is not some deranged expression of patriotism. Nor have Charlie and I lost our overwhelming preference for business ownership. Indeed, I first manifested my enthusiasm for that 80 years ago, on March 11, 1942, when I purchased three shares of Cities Services preferred stock. Their cost was $114.75 and required all of my savings. (The Dow Jones Industrial Average that day closed at 99, a fact that should scream to you: Never bet against America.)

제가 겪은 두 번의 급락 이후부터, 저는 항상 순자산의 최소 80%를 주식에 투자했습니다. 그 기간 동안에도 제가 선호하는 포지션은 (주식) 100%였으며 여전히 그렇습니다. 현재 버크셔의 포지션인 주식 80%는 장기 보유 기준을 충족하는 전체 회사(=인수)나 회사의 일부(=시장 거래 가능 주식)를 찾지 못한 결과입니다.

After my initial plunge, I always kept at least 80% of my net worth in equities. My favored status throughout that period was 100% – and still is. Berkshire’s current 80%-or-so position in businesses is a consequence of my failure to find entire companies or small portions thereof (that is, marketable stocks) which meet our criteria for longterm holding.

찰리와 저는 과거에 때때로 비슷한, (매력적인 투자처가 없어) 현금이 많은 시기를 견뎠습니다. 이 기간은 결코 즐겁지 않습니다만, 그렇다고 결코 영구적이지도 않았습니다. 그리고 다행스럽게도 2020년과 2021년에 자본 배치를 위한 약간 매력적인 대안(주: 최근의 유명한 투자처였던 옥시덴탈 정유사와 앨러개니는 기회비용에 대한 고려에서 투자된 면이 있고, 아주 매력적이지는 않았던 것 같다.)이 있었습니다. 계속 읽으시겠습니다.

Charlie and I have endured similar cash-heavy positions from time to time in the past. These periods are never pleasant; they are also never permanent. And, fortunately, we have had a mildly attractive alternative during 2020 and 2021 for deploying capital. Read on.

소감(?)

이번 페이지들에서는 버핏이 여전히 시장이 전반적으로 심각한 고평가 상태에 있으며 -그게 아니라면 50조 정도는 진작 들이부었을 것 같다- 자신도 이 상황이 전혀 즐겁지 않고, 일부 비인기 가치주 섹터에서 가치 대비 평범한 가격에 거래되거나(내 생각엔 옥시덴탈), 그저 그런 비즈니스가 아주 저렴하게 거래되고 있는(내 생각엔 앨러게니) 케이스들이 몇 있다고 판단하고 있는 것 같다.

'책 리뷰' 카테고리의 다른 글

| 2021 버크셔 해서웨이 주주서한-6 (0) | 2022.05.15 |

|---|---|

| 2021 버크셔 해서웨이 주주서한-5 (0) | 2022.05.08 |

| 2021 버크셔 해서웨이 주주서한-3 (0) | 2022.03.27 |

| 2021 버크셔 해서웨이 주주서한-2 (0) | 2022.03.23 |

| 2021 버크셔 해서웨이 주주서한-1 (0) | 2022.03.20 |

댓글