"지적인 사람이 (마이너스 금리가)혼란스럽지 않다면, 상황을 잘 이해하지 못하고 있는 것이다.

혼란스럽다는걸 알겠다면, 당신의 뇌는 정상적으로 작동하고 있는 것이다.

(Anybody who is intelligent who is not confused doesn't understand the situation very well.

If you find it puzzling, your brain is working correctly.)"

- 찰리 멍거(Charlie Munger) -

채권(=채무자의 빚)은 시가에 채권을 사서, 만기일에 정해진 양(=액면가)의 돈을 받는 금융상품이다. 이를테면, "나는 액면가 10,000원인 채권을 9,000원에 샀다. 1년 후에 10000원을 받았다."는 식이다. 빚을 지는 것은 채권을 발행한다는 말과 동일한 말이다.

'이자는요?' 보통 은행-개인 단위에서는 이자 개념이 존재한다. 이때 개인은 은행에 쿠폰채(Coupon bond)를 발행하는 것이다. '쿠폰'이라고 하는 이유는, 금융거래가 전산화 돼있지 않던 시절에는 액면가에 해당하는 채권 밑에 작은 쿠폰들이 달려있었기 때문이다. 이걸 발행은행에 가면 쿠폰과 현금을 교환해줬다.

가령, 개인이 1000만 원을 3% 이자로 3년간 빌린다면, 액면가 1000만 원, 쿠폰율 3%짜리 채권을 발행하는 것이다. 그 채권을 은행이 사서 이자수익을 올린다. 정확하게 그런 거래다. 만기일이 되면 은행은 1090만 원을 받게 될 것이다. 만기수익률을 기준으로 하면, 액면가 1090만 원 짜리 채권을 시가 1000만 원에 발행한 것과 동일하다. 이처럼 중간에 이자를 받지 않고 만기일에 액면가만 받는 채권을 할인채(Discounted Bond)라고 한다. 다만, 쿠폰채의 장점은 만기일이 되기 전에도 현금흐름(=이자)이 생긴다는 것이 조금 다르다. 그래서 할인채와 만기수익률(={미래가격+이자금 총합}/현재가격)이 동일하다는 가정이 있다면 쿠폰채가 만기채에 비해 유리하다.

이처럼 채권은 상환 중 발생하는 현금흐름에 따라 크게 쿠폰채(Coupon Bond)와 할인채(Discounted Bond)로 나뉜다.

우리에게 익숙한 채권은 쿠폰채이지만(우리가 발행하는 채권이므로), 사실 할인채의 가격을 계산하는 방법이 더 직관적이고, 더 중요하다. 금융채가 할인채로 발행되는 경우가 많기 때문이기도 하고, 인플레이션(=현금가치 할인)때문에 쿠폰채도 시세가 합리적인지를 계산할 때 할인채와 동일한 계산을 해야하기 때문이다.

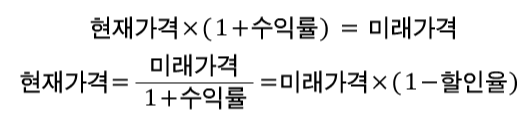

할인율은 수익률의 역수로 정의된다. 수식으로 쓰면 다음과 같다.

예시로, 5% 인플레이션(=할인율 5%)에서 이를 보상하기 위해 액면가 10,000원인 1년 만기채의 발행가로 얼마가 적절한지 구해보자. 액면가 = 1년 후 가격 = 미래가격 = 10,000 원이다.

동일한 인플레이션 환경에 만기가 3년이라면?

그렇기 때문에 채권의 시세(=현재가)는 인플레이션율이 높아지고 만기가 길어지면 떨어진다. 만기수익률은 당연히 높아질 것이다. 할인채의 발행 할인율은 인플레이션율로 수렴한다. 더 할인하면 채무자가 만기에 자기가 꾼 돈 보다 더 많은 돈을 상환해야하기 때문에 채권을 발행하지 않으려고 할 것이고, 덜 할인하면 채권자들이 인플레이션을 헤지할 수 없는 자산을 잘 사지 않기 때문이다.

쿠폰채에 대해서도 생각해보자. 발행되는 채권에 대하여 채권자들이 원하는 1년 쿠폰이율은 인플레이션으로 수렴한다. 더 많이 받으려고 하면 채무자가 채권발행을 하려는 생각을 멈출 것이고, 채무자가 더 낮은 이율로 발행하려고 하면 채권자들이 인플레이션 헤지가 불가능한 저금리 채권을 사지 않을 것이기 때문이다. 이를 수식으로 나타내면...

그렇다. 사실 쿠폰이자율은 채권수익률(=근사적 할인율)과 동일한 역할을 한다. 다만 표현방식이 달라서 우리에게 직관적으로 같아 보이지 않는 것이다. 그렇기 때문에 채권의 시세(=현재가)는 금리가 오르면 떨어진다. 이제부터는 모든 채권이 할인채라고 가정하고 내용을 쓰겠다.

지금까지 내용을 요약하면,

1. 채권은 현재가(=시가)에 사서 만기일에 액면가(=원금)만큼의 돈을 받는 상품이다.

2. 채권에는 할인채와 쿠폰채가 있다. 각각을 구성하는 요소는 다음과 같다.

할인채: 액면가 + 수익률(할인율) + 만기

쿠폰채: 액면가 + 쿠폰이자 + 만기

3. 사실 수익률은 쿠폰이자와 같은 역할을 한다.

- 그래서 채권의 만기수익률(=YTM, Yield To Maturity)이 채권의 현재 상태를 나타내는 지표로 많이 쓰인다.

- 채권이 만기가 찼을 때 받을 금액은 이미 정해져 있기 때문에, 만기수익률이 오른다는 말은 현재가격이 떨어진다는 뜻이다.

반대로, 만기수익률이 내리는 것은 현재가격이 오른다는 뜻이다.

4. 쿠폰이자=수익률=인플레이션 rate가 상승하면 기발행 채권의 가격이 떨어진다.

반대 방향으로 해당 지표들이 움직이면, 기발행 채권의 가격이 오른다.

5. 금리가 오르면 그 다음 발행 채권부터는 더 높은 할인율과 이자가 붙어서 발행 되어야 한다.

기발행 채권들은 마켓이 시세를 낮춰서 나중에 발행될 채권들과 거의 동일한 수익률을 만들어준다.

다음 포스팅에서는 신용등급이 채권의 가격/수익률/이자에 미치는 영향에 대해 알아보겠다.

https://2ndflight.tistory.com/16

신용등급이 채권의 수익률/이자에 미치는 영향과 정크본드

오늘은 채권의 신용등급이 채권의 수익률과 이자에 어떤 영향을 주는 지를 알아보겠다. 2020/05/31 - [투자리뷰] - 채권의 수익률에 관하여... 채권의 수익률에 관하여... "지적인 사람이 (마이너스 ��

2ndflight.tistory.com

'투자리뷰' 카테고리의 다른 글

| 양적완화에 도사린 관료제의 위험 (0) | 2020.06.16 |

|---|---|

| 신용등급이 채권의 수익률/이자에 미치는 영향과 정크본드 (1) | 2020.06.06 |

| 양적완화, New Normal (0) | 2020.05.25 |

| 국가 신용등급(Credit Rating)은 무엇인가? (0) | 2020.05.24 |

| 차를 사기 전에 매일 택시타는 걸 고려해보는건 어떨까? (1) | 2020.05.21 |

댓글